从“养老”到“享老”的关键三步

发布时间:2025-03-21 10:40:44

文章作者:理财教育网

届养老金融财富规划大赛火热报名中

《2023年度国家老龄事业发展公报》显示:截至2023年年底,我国60周岁及以上老年人口近2.97亿人,占总人口的21.1%,我国已然进入中度老龄化社会。

衣食住行、休闲娱乐、康养保健、看病就医、精神慰藉,银发族的养老需求越来越追求精细化、多元化。作为金融“五篇大文章”之一的养老金融该聚焦何处为他们的幸福添砖加瓦?金融行业从业者又该从何处着手为银发客户谋划“享老”人生?

第一,描绘客群画像

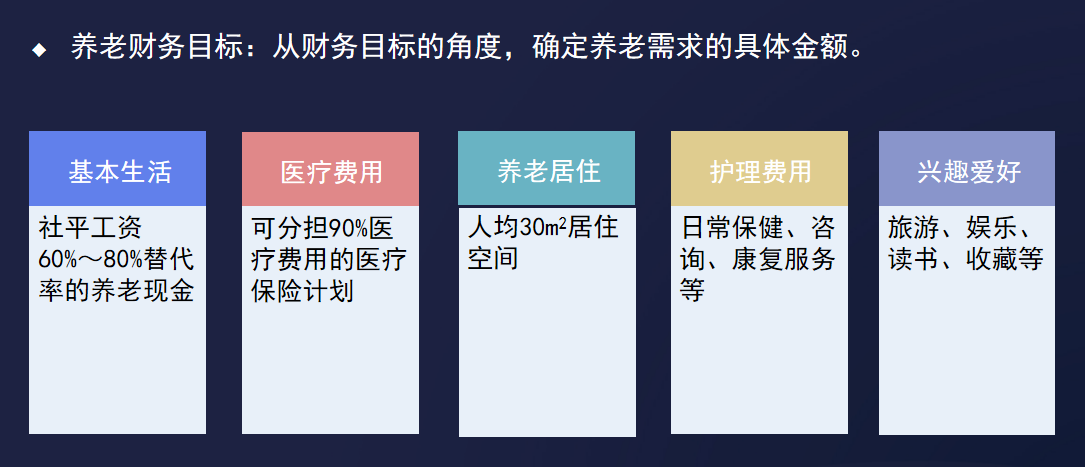

虽然,银发一族的养老需求通常用“老有所养”来概括。但是,回归到每一个具体的银发个体,每个人的养老需求又有其独特性。因此,从个体需求出发,全面客观评估每一位银发客户的健康、经济、居住、社会支持等综合状况尤为重要。

图片来源:《ReFi养老财务规划顾问课程》

首先,了解客户或目标客户健康状况的重点在于身体状况、慢性病情况及医疗需求。其次,盘点客户的收入、储蓄、养老金、保险等经济来源,对客户的整体经济状况和养老需求进行对标,评估二者之间的差距。再次,对客户的居住环境、家庭情况、亲友支持等外在互助情况进行调查,汇总外界对其养老需求的支持程度。

第二,制定养老财务规划

不同客群的养老需求千差万别,有的仅需要基本生活和医疗,但有的需要满足居住、护理、休闲娱乐等更高层次的养老目标,而财富客户还需要资产传承、遗产规划等更丰富的养老金融服务。因此,合理且适配的养老财务规划是确保银发客户老年生活无虞的重要前提。

适配度:客户的养老需求归属哪一层级,生存必需、医疗康养,还是精神慰藉?客户的财务状况是大众、中产,还是财富人群?二者之间的适配度如何?能不能通过储蓄、投资、保险等可行的养老资产储备手段拉平?

完整度:完整的养老财务规划涵盖了健康管理、居住安排、心理与社会支持、法律事务、遗产规划等养老生活的方方面面。每一大类又包含了各式各样的具体事务,都需要依据不同的属性和特征进行合理安排和规划。

比如,遗产规划中包括制定遗嘱,明确财产分配;提前授权委托以便在老人无法自理时,保障其人身和财产权益;进行财富传承设计,确保家族财富得以保值、增值,顺利传承和延续等等。

灵活度:合理的养老财务规划方案应当具备适度的灵活性,能够根据客户实际情况的变化与发展进行定期评估和调整,从而确保始终符合银发客户的养老需求。此外,养老财务规划还需附带应急预案,以应对始料未及的突发状况。

第三,养老财务规划的实施和调整

再完美的方案如果不能实施,都是一纸空谈。养老财务规划归根结底要落到实处,让客户实实在在的得到相应的养老权益和保障。如何能够让养老规划以看得见的方式实施,成为整个行业及其从业者将金融科技更多的应用和渗透到养老金融领域的重要因素之一。

图片来源:《ReFi养老财务规划顾问课程》

ReFi养老财务规划顾问课程中的智能专属可视化工具,依据客户养老需求信息,紧贴第三支柱养老方案,借助特色金融数据库,五步完成专属的养老财务规划方案。

与此同时,它能够帮助从业者充分利用数字化养老账本,协助客户管理养老资产,运用智能数理模型,测算未来所需养老费用,推演适配的养老配置方案,还能通过云计算跟踪投资方案,并依据外在市场环境和客户自身情况变化,及时调整策略。

金融行业是支持银发经济发展、做好养老金融大文章的主要角色之一。从“养老”到“享老”,既需要在宏观制度设计上服务国家积极应对人口老龄化战略,又需要各大金融机构主动搭建专业人才队伍、提升综合服务实力,同时也是从业者拔高职业平台,屹立时代潮头的关键节点。

免责声明:文中观点和看法仅供参考,不构成对任何人的投资建议。

届养老金融财富规划大赛火热报名中

以上就是“从“养老”到“享老”的关键三步”的介绍,希望对您有所帮助。