理财师:你必须了解的银行业

发布时间:2021-05-08 15:18:25

文章作者:理财教育网

过去十年,全球银行业在充满竞争和变幻的市场环境中极力应变,通过优化资产负债表、缩减成本和重塑主业、改进产品等方式,谋求新常态下的再平衡。了解银行业未来发展趋势,将有助于理财师更好地为客户进行金融理财综合规划,与客户快速建立信任。

三个“关键词”

回首银行业过去一年的发展,这些关键词理财师必须要知道:

发展普惠金融:服务实体经济是金融重要的任务之一。普惠金融,是指立足机会平等要求和商业可持续原则,以可负担的成本为有金融服务需求的社会各阶层和群体提供适当、有效的金融服务,而小微企业、农民、城镇低收入人群、贫困人群、残疾人、老年人等特殊群体是当前我国普惠金融重点服务的对象。

目前,国有银行更多服务小型企业,民营银行更倾向于服务小小微、三农等长尾客户。金融服务使用程度稳步加深,银行结算账户和银行卡的人均拥有量较快增长,值得注意的是:过去一年购买投资理财产品的成年人比例有所增加,近一半的成年人购买过理财产品。

银行资本补充:银行也需要“资本”补血。过去一年,银行补充资本的渠道拓宽,有15家银行完成发行永续债,非上市银行优先股的政策也有所放松。

除了新型资本补充工具,IPO、增资扩股等传统资本补充工具的应用率也超越往年水平。但整体来看,银行业资本补充压力较大,既要依靠短期补血,也要从整体着眼,寻求破解之道。

理财子公司诞生:随着资管新规、理财新规的发布,银行理财开始转型,银行理财子公司由此诞生,涵盖各大行、股份行、城商行。银行业纷纷发力净值型产品,现金管理类理财产品规模大幅飙升。

截至2020年10月15日,15家银行理财子公司自成立以来共发行了2121款银行理财产品,且均为净值型和非保本浮动收益型,说明理财子公司的产品已100%实现净值化转型。

银行业未来发展四个趋势

我国银行业正在由过去十余年规模高速增长的扩张期,进入中高速增长的“新常态”,经营情况总体平稳,纵观未来,银行业发展将有以下四个趋势。

趋势一:银行业监管体系将不断完善

随着金融改革持续深入,人民银行、银保监会不断完善监管理念,像银行业风险防控、银行业市场乱象整治、规范业务开展等多项文件的发布,体现出监管机构对合规经营的更加重视,未来银行业将逐步规范银行业务的开展、治理违规套利等行为,以促进长期发展。

趋势二:服务实体经济质效持续提升

随着各项监管举措的强化,将进一步引导银行业让利实体经济。丰富资本补充工具,推进LPR新机制与减轻银行负债压力相结合,引导贷款利率下行,以降低实体经济融资的成本。并通过制定差异化的监管指标,引导信贷资源向小微、中小企业倾斜,着力提升服务实体经济的效果。

趋势三:盈利结构调整,中间业务成新战场

随着资本市场的不断完善,直接融资渠道被更多企业重视,银行业务拓展面临更大挑战。银行业盈利结构逐步从传统公司贷款业务转向金融市场业务、资产管理业务等平衡发展。而中间业务是带有高技术含量和向客户提供服务的轻型业务,推动中间业务的拓展将成为未来发展全新战场。

趋势四:银行业内外开放程度日趋提高

我国银行业由多种形式的金融机构并存,外资银行在我国国内快速布局,形成了具有覆盖面和市场深度的服务网络。我国相关部门也积极推动民营银行试点,提升银行业开放水平,银行业内外部的市场竞争将更加激烈。

03银行业发展有哪些新机遇?

机遇只偏爱哪些有准备的头脑,未来银行业将存在哪些发展新机遇呢?

机遇一:金融科技推动银行传统业态重塑。信息化、数据化和智能化将是未来银行业发展的动能,银行需要坚定推动数字化运营,顺应科技发展的趋势,把握行业发展的新机会。打造头部银行平台化、中小银行特色化的布局,以支付宝和蚂蚁金服为代表的互联网公司的金融升级也将带来潜在竞争压力。

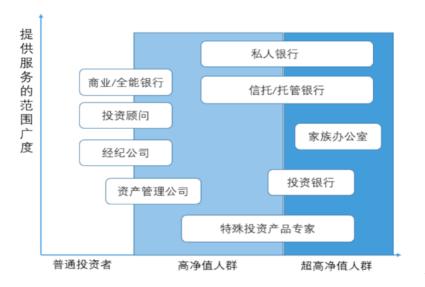

机遇二:财富管理成为未来银行发展赛道。商业银行进行财富管理业务,可以将传统的存贷款客户转化为理财客户,而理财业务又可以吸引存贷款客户。商业银行开展财富管理的优势在于实现传统业务和新型业务的优势互补,为更广泛的人群提供更广泛的服务。

(图片来源自网络:商业银行提供服务的范围广度)

机遇三:银行需深耕细分领域特色业务。民生银行在现代农业领域寻求突破;中国工商银行提速电子供应链发展;兴业银行发力汽车金融。银行需要加深对客户的理解,聚焦特定客户和行业,塑造独特的风险定价能力,以赢得稳定盈利,着力调整客户结构,重视创新产品和服务。

以上就是“理财师:你必须了解的银行业”的介绍,希望对您有所帮助。