“全球最低企业税”,如何影响私人银行业务?

发布时间:2023-06-25 15:48:38

文章作者:理财教育网

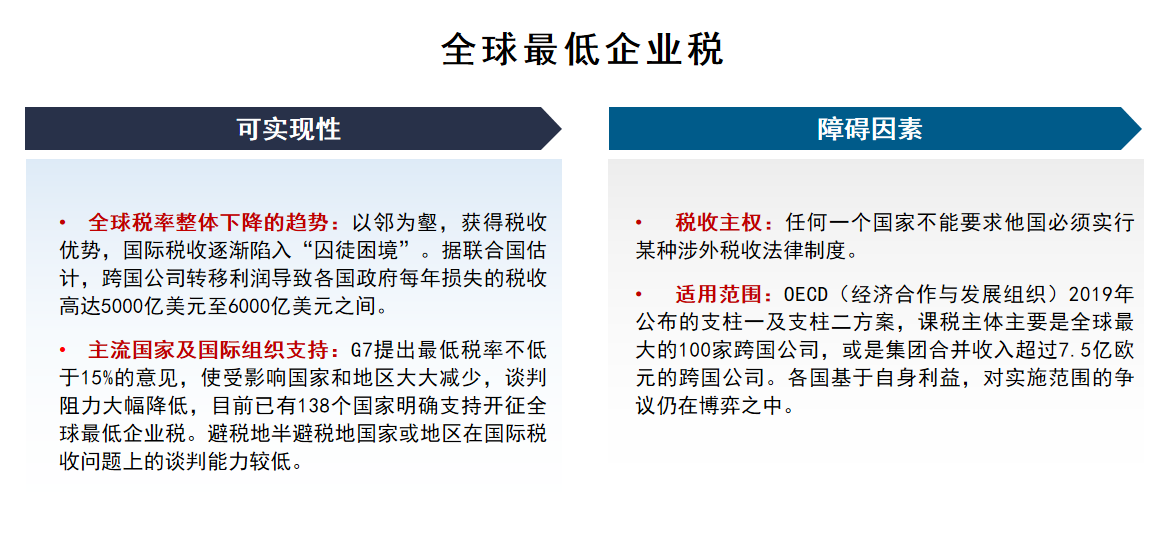

2021年4月,美国财政部长耶伦提出“全球最低企业税”的倡议;5月,IMF呼吁制定全球最低企业所得税,以求结束“全球企业税的逐底竞争”;6月,G7一致同意向跨国公司征收不低于15%的企业税;12月,欧盟委员会发布《实施全球最低公司税指令》提案确保全球最低税在欧盟范围内的顺利实施。截至目前,BEPS(税基侵蚀和利润转移)行动计划142个成员国中,已有138个国家明确支持开征全球最低企业税。

“全球最低企业税”会产生什么样的影响?高净值家庭又该如何应对?

1、出台背景

2019年,美国公共债务规模超过法定债务限额,亟需增加财政收入防范债务危机。随后三年疫情,美国财政压力进一步增大,全球各国的情形也不遑多让,财政赤字情况严重。在刺激经济增长的需求、缓解财政压力,鼓励资金回流、协同税收政策等多重因素作用下,推动国际税收征管规则改革,促进“全球最低企业税”的出台。

2、对各国的影响

虽然企业所得税并非影响各国经济政策的唯一因素,但是“全球最低企业税”对改变全球税收趋势、各国优化投资环境、低税率地区都将带来不小的影响。

低税率地区:2021年,从可统计的164个国家或地区看,有65个国家或地区的税率不高于21%,其中不高于12.5%的国家或地区有23个。实施全球最低税率,低税国家或地区的税率优势将大大缩小,投资吸引力将受到负面冲击。

各国经济政策:除税率优势外,投资国的交通通讯、能源供应、政治因素、法治建设、投资环境等也会对资本流入产生重大影响。当低税率工具失灵后,各国或地区可能会在投资环境方面作出优化,如调整利率汇率政策、调整关税税率及税率结构等。

中国企业:从第一支柱来看,我国大型金融机构、石油企业和互联网公司的海外收入和利润占比较少超过10%,按照G7的初步想法,所受影响不大。再看第二支柱,中国企业名义所得税率25%,高于G7最低税率15%的要求,如果达成全球最低税率标准,可以避免其他税收洼地分享税收权利。

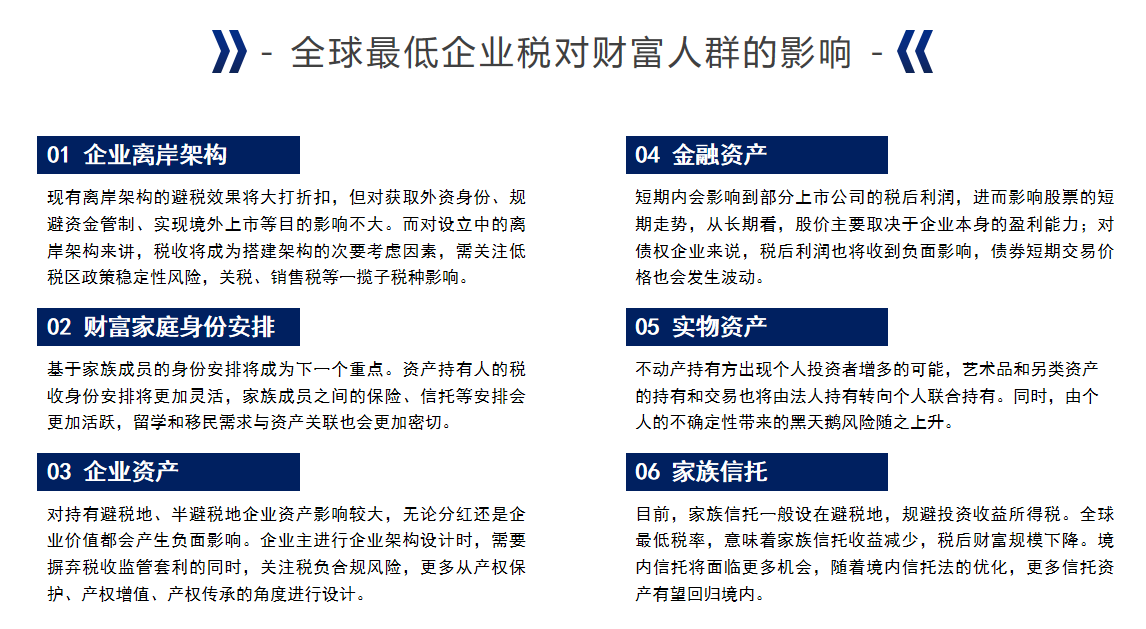

3、对财富人群的影响

“高净值人群全球税务合规”作为CPB认证私人银行家课程的重要内容之一,详细阐述了财富人群的税收身份多样、资产类型繁杂、全球化资产配置等税收及财富特征,国际税收形势的细微变化,对财富人士的财富变化、纳税义务、生活品质等都将产生重大影响。

全球最低企业税的提出与实施,直接影响各个国家的税收,带动经济政策的调整与改变,尤其被财富人群视为“避税天堂”的低税率国家或地区影响巨大,继而直观反映到高净值人群的身份安排、离岸架构、企业资产、金融资产等财富管理的各个方面。

当下,全球最低企业税的实施范围、名义税率、实施力度等问题仍在博弈当中。如果落地实施,为实现不同国家或地区的诉求,其他税种势必会进行不同程度的调整。理财师在服务高净值客户时,就需要多加关注国际税收规则的变化趋势,提早预防和筹措,以应对高端财富管理市场的大幅度调整和变化。

专业支持:金库网继续教育课程《关于全球最低企业税的思考》

免责声明:文中信息或表述均为一家之言,仅供参考,不构成对任何人的投资建议。

以上就是““全球最低企业税”,如何影响私人银行业务?”的介绍,希望对您有所帮助。