注意了!花呗接入央行征信系统,这些问题需要关注!

发布时间:2021-09-26 16:48:35

文章作者:理财教育网

今日#花呗将全面接入央行征信系统#登上微博热搜榜,与此同时花呗今日(9月22日)也公布了接入征信的工作进展。

目前,在获得用户授权的基础上,部分用户已经能够在自己的征信报告中查询到花呗记录,未来征信服务将逐步覆盖全部用户。对此,多家金融机构表示,正常使用花呗、保持良好还款习惯,不会对贷款造成影响。

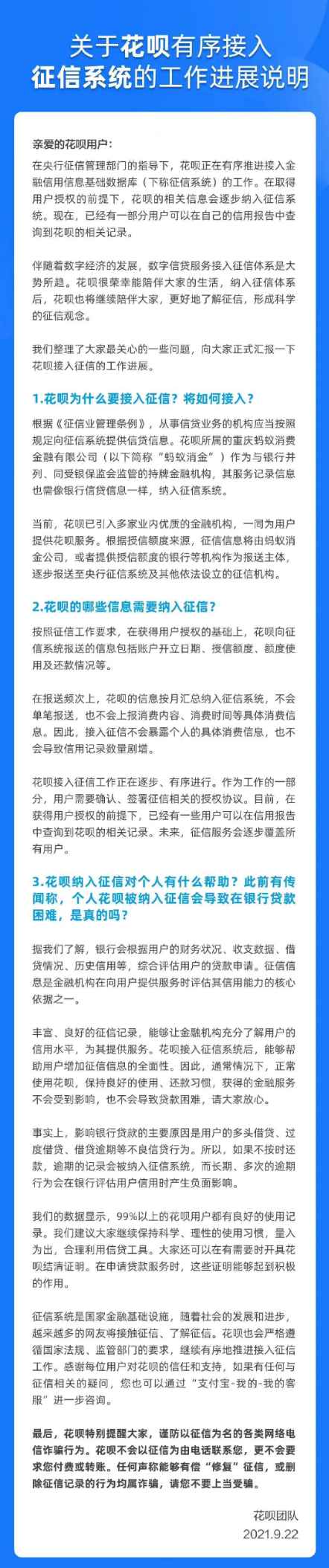

为何纳入征信系统?

花呗表示,伴随着数字经济的发展,数字信货服务接入征信体系是大势所趋。根据《征信业管理条例》,从事信贷业务的机构应当按照规定向征信系统提供信贷信息。花呗所属的重庆蚂蚁消费金融有限公司(简称“蚂蚁消金〞)作为与银行并列、同受银保监会监管的持牌金融机构,其服务记录信息也需像银行信贷信息一样,纳入征信系统。

当前,花呗已引入多家业内优质的金融机构,一同为用户提供花呗服务。根据授信额度来源,征信信息将由蚂蚁消金公司,或者提供授信额度的银行等机构作为报送主体逐步报送至央行征信系统及其他依法设立的征信机构。

按照征信工作要求,当前花呗向征信系统报送的相关记录包括账户开立日期、授信额度、额度使用及还款情况等。在频次上,花呗记录按月汇总,不会单笔报送,也不会上报具体的消费信息。

对个人征信及贷款会有什么影响?

以前花呗只记入芝麻信用,只对支付宝系统的一些功能有影响,比如用户的花呗逾期了,花呗、借呗额度可能下降,还有芝麻信用也跟着下降,甚至有一些功能没法正常使用。

但这些逾期并不会影响到大家正常申请银行贷款或者信用卡,因为银行没法看到芝麻信用的具体信息。

但在花呗全面接入央行征信系统之后,包括银行在内,凡是接入央行征信系统的金融机构都可以直接调用用户的征信报告。

个别人过多使用互联网信贷类产品,可能会对申请传统商业银行的房贷、信贷等审批及额度造成不利影响,未来部分不良用户的套利空间也将会降低。

对于行业来说,花呗此次全面接入央行征信系统,未来提供的庞大用户数据也能对整个信贷体系产生价值,使商业银行及信贷类金融机构在评估用户资质时拥有更加丰富的维度。

逾期记录会在征信报告中保持多久?

据了解,征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年,超过5年的,会予以删除。另外,花呗征信授权是可以取消的。征信授权后用户如有异议,可以通过关闭花呗终止授权。不过,关闭后期花呗也将无法正常使用。

此外,花呗还在公告中提醒,谨防以征信为名的各类网络电信诈骗行为。花呗表示,不会以征信为由电话联系用户,更不会要求用户转账或付费,任何声称能够有偿“修复”征信,或删除征信记录的行为均属诈骗。

以后还能轻易使用花呗吗?

一些金融机构也表示,良好的花呗使用记录能够证明用户的经济实力和信用水平。有商业银行从业人员表示,银行在日常贷款审批中,会根据用户的整体负债、现金流、是否有违约记录等综合判断。良好的征信记录体现了用户的还款意愿与能力。因此,合理使用花呗、按时还款,在银行贷款的审批中不会带来负面影响。

平安证券指出,监管部门未来对于金融科技的发展仍将延续规范与发展并重的监管思路,金融科技将逐步纳入到金融的监管框架中。但随着国内数字技术的发展,国内居民生活和产业端加快数字化转型,以互联网保险、互联网理财、小微经营贷、无抵押数字化消费贷为代表的创新金融服务需求有望延续高增态势,金融科技在过去多年发展中证明确实可以赋能普惠金融,随着监管体系的完善,行业有望迎来规范化发展的新阶段。

以下是花呗接入征信系统的说明全文:

图片来源丨新浪微博@花呗

部分来源丨e公司

以上就是“注意了!花呗接入央行征信系统,这些问题需要关注!”的介绍,希望对您有所帮助。