五大法律事务安排,守好你的养老“钱袋子”

发布时间:2025-03-25 09:00:00

文章作者:理财教育网

养生保健、投资理财、以房养老、文玩收藏、代办社保、低价旅游、黄昏恋等,针对老年人的“杀猪盘”层出不穷,对他们的“钱袋子”磨刀霍霍。无论银发一族,还是家有一老,又或者是养老金融行业的从业者,都要从法律方面严格把关,为他们的养老“钱袋子”建立防火墙,隔绝养老诈骗风险,为自己、为子女、为社会。

1养老照护

老年生活的第一要事是决定“谁来监护”。直白的说,“谁是老年生活的第一责任人。”当然,对于心智、体能和精神正常,且能够自理的初老人群来说,第一责任人当然是本人。但是,随着年龄的增长,会步入失能或失智阶段,提前找到值得信赖的人管理生前身后事,会让老年生活更加从容。

图片来源《ReFi养老财务规划顾问课程》

在我国,大多老年人由子女负责赡养。儿女不在身边,无配偶或配偶已去世的独居老人也可以选择遗赠扶养,即:通过签订协议的方式确定个人或组织承担生养死葬义务,享有受遗赠的权利。受遗赠人可以是远房亲戚、成年继子女、非婚同居人、邻居、朋友、同事,居/村委会、公司/机构、权益保护组织等。

2遗产继承

步入老年,势必要考虑财产继承的问题。通常情况下,依据法律规定由子女继承财产,也可以根据老年人的自身意愿进行遗嘱继承。

为了确保老年生活的平坦顺遂,提前进行遗产继承安排很有必要。尤其是财富量级较高、家族关系复杂的银发人群,遗产继承问题更为复杂,不但涉及到现金、房产、珠宝、文玩、保险、理财等各种琳琅满目的不同类目资产,也涉及到子女、孙子女、外孙子女、兄弟姐妹、姑舅叔姨等各种法定继承、遗嘱或遗赠的对象。因此,更需要专业的人士或团队提前做好遗产继承安排,从源头防范遗产风波或遗产外流的发生。

3晚年婚恋

老年人的婚恋直接关系到财产的确权和遗产分配。如:再婚财产的权属,再婚继承人的范围,再婚遗产处分,非婚同居财产纠纷、非婚子女继承权等等。同时,黄昏恋也是养老“钱袋子”受损的重灾区,需要尤其注意。

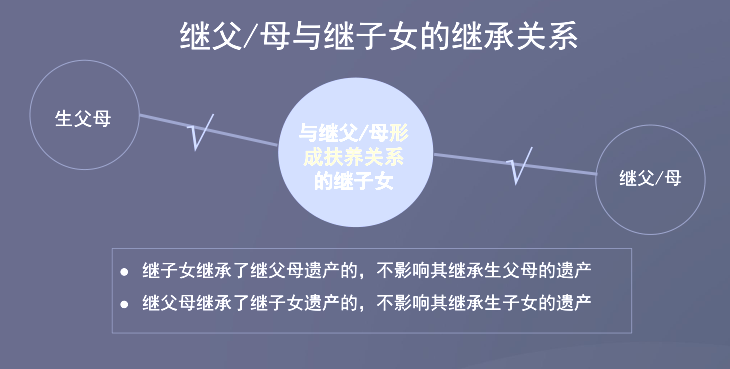

图片来源《ReFi养老财务规划顾问课程》

除了最为常见的配偶、子女、父母为第一顺位继承人之外,再婚配偶、继父母、继子女以及非婚同居人、非婚生子女等在一定条件下也能成为遗产继承人。

4居住、投资

衣食住行是养老生活的基本需求。其中,居住直接决定了养老生活的品质。除自有住房居住外,还有赡养型居住权、遗嘱型居住权和协议型居住权,一般通过判决、遗嘱或协议等形式来保障银发族的老有所居。

对老年人来说,很多投资的根本目的在于为自己或配偶尽可能提供够多的物质保障。这类投资主要包含保险和信托两类。

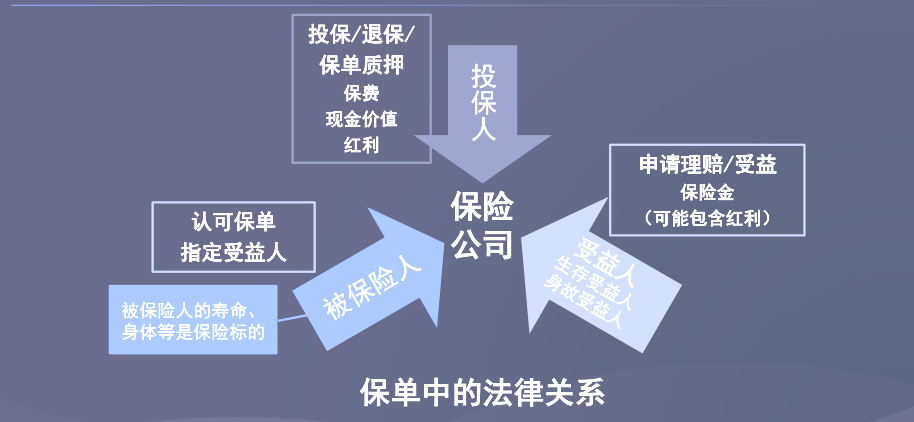

保险:养老年金险可以通过保单身份设计保障生前养老和死后的财产继承。如果被保险人先亡,可以优先保障配偶养老,而后再传承给子女,还可以将保险金指定仅给予子女,确保不会因为子女未来婚姻状况产生保险金继承变数。

图片来源《ReFi养老财务规划顾问课程》

信托:目前,我国具有养老功能的信托有养老理财信托、保险金信托和家族信托三种。养老理财信托主要用于照顾家人的老年生活,资产进行专业管理;保险金信托主要用于照顾家人生活,资产专业化管理以及灵活分配等;家族信托则能够满足复杂多样的需求,如债务隔离、资产保全、隐私保密、按意愿传承等,还会考虑税收问题。

5财产保护

近年来,各式各样的诈骗盯上了有钱有闲的老年群体,养老产品、养老帮扶、养老保险等挂着养老名目的诈骗形式花样百出,不少老年人深陷其中,损失惨重。毫无疑问,针对老年人的财产保护就是对养老“钱袋子”的保护。

不贪利:事出反常必有妖,保持头脑清醒。

不轻信:知人知面不知心,敬畏跨专业盲区,妥善保管个人信息,与亲朋常联系、勤沟通。

不冒险:人疑不用,事疑不碰。对投资理财、转账汇款、签名盖章等操作一定要慎之又慎。

不畏难:谨记及时求助。受骗后即时止损,及时调整情绪,向亲友求助。

老年是人生的必然阶段,如何让养老变享老值得所有人思考。监护照料、遗产安排、财富传承、老年反诈、财产保护等每个养老规划环节的合理安排都是为了老年生活的安乐和顺遂。没有后顾之忧,方能自由自在。

免责声明:文中看法和观点仅供参考,不构成对任何人的任何投资建议。

以上就是“五大法律事务安排,守好你的养老“钱袋子””的介绍,希望对您有所帮助。