降息!LPR 下调意味着什么?和普通人有什么关系?

发布时间:2021-12-22 16:20:52

文章作者:理财教育网

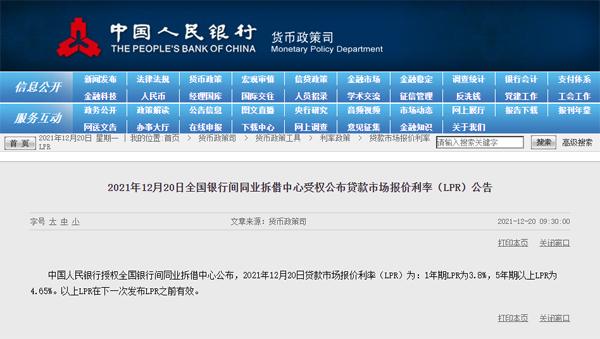

中国人民银行授权全国银行间同业拆借中心公布,12月20日贷款市场报价利率(LPR)为:1年期LPR为3.8%,5年期以上LPR为4.65%。与上月相比,1年期LPR下调了5个基点,5年期以上LPR则与上个月持平。

图片来源:中国人民银行官网

值得注意的是,本月之前,LPR已经连续19个月保持不变,引发市场颇多关注。

LPR时隔数月再度调整释放出哪些信号?业内人士认为,本次1年期LPR报价下调,不仅会直接推动实体经济融资成本下降,同时也体现了货币政策正在及时加大逆周期调控力度,对稳定市场预期,带动消费、投资修复性增长具有重要的信号作用。

事实上,每一次LPR的发布都伴随着社会公众的密切关注。那么为什么大家都如此关心LPR的变化?它和老百姓的钱袋子又有何关联呢?下面就让我们一起走近LPR吧!

什么是LPR?

LPR(Loan Prime Rate)即贷款市场报价利率,由各报价行根据本行对最优质客户的贷款利率,以MLF(中期借贷便利)利率加点形成的方式报价,由全国银行间同业拆借中心(CFETS)计算得出并公布的基础性贷款参考利率,是银行贷款利率定价的主要参考基准。 现行的LPR包括1年期和5年期以上两个品种。

LPR最早创设于2013年10月,很长时间内并不为大家所知晓;而LPR真正进入大众视野源于2019年8月,人民银行发布改革完善贷款市场报价利率形成机制公告。改革后,央行提出明确要求,各银行在新发放的贷款中主要参考LPR定价,并在浮动利率贷款合同中采用LPR作为定价基准。其中,5年期以上LPR主要为银行发放住房抵押贷款等长期贷款的利率定价提供参考。

LPR和普通人有什么关系?

新的LPR形成机制运行后,普通人感受最多的,莫过于住房贷款的变化了。

2020年8月12日,工行、建行、农行、中行和邮储五家国有大行同时发布公告,于8月25日起对批量转换范围内的个人住房贷款,按照相关规则统一调整为定价方式。

这意味着什么?此前,个人住房贷款多数挂钩贷款基准利率,这个利率基本不变,房贷利息支出也就是固定的;而转换后,房贷利率在每年的重定价日要按照最新的LPR进行调整,若LPR下行,则房贷利息减少,若LPR上行,则房贷利息增加。例如,按100万元贷款金额估算,LPR每下降10个基点,每年可节约利息支出约1000元。不过本次仅1年期LPR利率下调,5年期LPR利率没有变化,表明房贷利率没有调整。

LPR改革对金融市场的影响

改革后的LPR,影响的不单是个人房贷;其作为利率市场化改革的重要一步,在更广范围和更深层次上促进我国金融市场健康发展。

利率走势的“风向标”

对于利率,老百姓过去经常接触到的一个词就是“降息”。以往“降息”主要由存贷款基准利率下降完成,如今“降息”主要通过LPR报价来体现,能更好反映市场利率的下降。改革后的LPR,灵活性更强,能够更加灵敏地反映市场上资金供求变化,已经成为银行对贷款定价的主要参考。与此同时,LPR也影响着存款利率,对存款利率市场化起到重要推动作用。

货币政策的“传导器”

LPR改革前,银行发放贷款时大多仍参照贷款基准利率定价,特别是个别银行以贷款基准利率的一定倍数设定隐性下限,阻碍了市场利率向实体经济传导。改革后,LPR的市场化程度明显提高,对于提升货币政策传导效率、降低企业融资成本、加大对实体经济支持力度具有重要意义。

宏观调控的“参照系”

利率调整是央行通过货币政策进行宏观调控的重要手段。LPR改革后,贷款基准利率逐渐淡出历史舞台,LPR将成为宏观调控的重要参照。LPR能够反映资金供求状况,为金融部门实施宏观调控提供重要参考,有利于让稳健的货币政策更加灵活适度,更好满足实体经济发展需求。

如此看来,LPR不仅仅是一个数字,它与每个人的生活息息相关,影响着人们的消费、投资等活动。作为理财师,更应该随时关注LPR的政策动向,合理预期利率未来走势,为客户制定适当的理财对策。

文中资料来源:人民日报、中国人民银行官网等

以上就是“降息!LPR 下调意味着什么?和普通人有什么关系?”的介绍,希望对您有所帮助。